一、包装印刷行业特点

(1)行业规模大、集中度低、竞争加剧(呈现“大行业,小公司”格局);

(2)产品多样性和质量多样性(产品种类繁多,涵盖食品、饮料、医药、保健品、家用品、化妆品等日用品市场,以及文体、服装、礼品等工艺品市场。同时,市场上包装产品质量亦呈现出多样性,从低端至高端包装,从性价比较低的产品至性价比高的产品。);

(3)环保趋严(环保政策推动新型材料应用、以及绿色印刷);

(4)网络化服务、数字化生产(云印刷和互联网包装正在成为包装印刷行业变革的重要方向)。

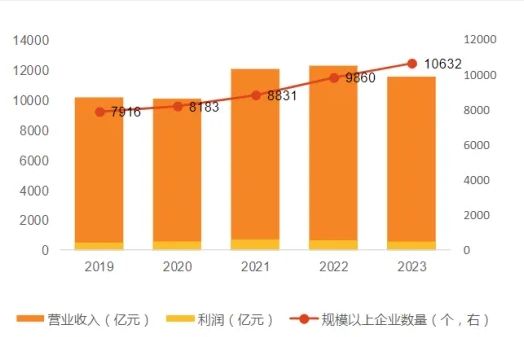

二、行业市场规模

2019-2023年包装行业收入规模及企业数量CAGR分别为3.2%/7.7%。

我国包装行业市场规模

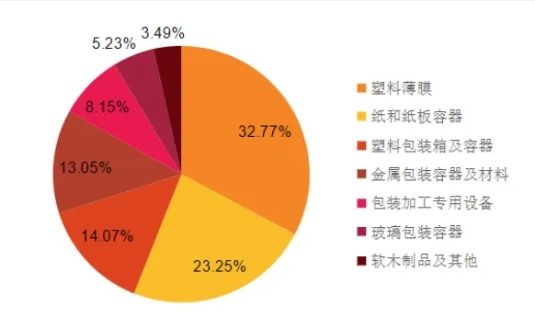

按包材类型,2023年塑料薄膜包装/纸包装营收占比分别为47%/23%,主流包材行业规模较大,成长预期稳健。由于中低端包装技术门槛较低,区域型中小企业众多,行业格局较为分散;伴随我国环保要求趋严,可降解塑料及环保纸塑等有望加速替代,头部包装厂份额有望持续提升。

我国2023年包装行业市场结构(收入占比)

龙头包装厂商在产品质量、产能布局、资金实力、供应链能力等方面形成领先优势,在获取头部客户供应商资质认证后形成持续性服务能力,通过持续降本提效、以综合成本领先战略为基础,有利于优化盈利能力、ROE及现金流水平。

三、行业细分领域

(1)塑料、纸包装:塑料包装虽然轻便且易于运输,但其基材一般是石油原料,制造过程对环境的污染较大,且其生物降解速度较缓慢,对环境的危害也较高。纸张是可生物降解、可回收的天然资源,且其制造过程对环境影响较小。但纸盒包装通常需要增加一层防水膜以保护包装物,因此需要使用一定量的塑料制品。

(2)金属包装:仅次于塑料、纸包装的第三大主流包装类型,23年收入占比为13.05%。金属包装阻隔性能、可加工性能较强,广泛运用于食品、饮料、化工、药品和化妆品等包装。金属包装可循环回收,绿色环保,契合循环经济理念,占比有望稳步提升。其中,金属包装分为三片罐和两片罐,金属罐原材料成本占比高达80-90%;

三片罐主要应用于含乳饮料、植物蛋白饮料、功能饮料、八宝粥等软饮料,其中含乳饮料、植物蛋白饮料等需求稳健且具备一定礼品属性,因此三片罐需求具备明显的淡旺季;

根据智研咨询,2022年中国马口铁三片罐行业产量约为310.5亿罐,需求量约为305.3亿罐,供需关系较为均衡;2020年我国二片罐需求超过520亿罐;2019年,啤酒、碳酸饮料、茶饮料等占比分别为56%、26%、18%,啤酒为二片罐最主要应用场景。

(3)药用玻璃:根据Reportlinker,2012-2021年我国药用玻璃市场规模CAGR为4.5%,行业稳定扩容。按玻璃成分分类,药用玻璃分为中硼硅药玻、低硼硅药玻、高硼硅药玻,其中,中硼硅玻璃是国际公认的最好的药用包装的材料,其耐酸耐碱一级,抗急冷急热性强,化学稳定性、机械强度、抗冲击性都优于其他玻璃;且作为药物包装与药液及血液长期接触不会有沉淀物析出,能有效保护药品和保健食品的化学性能。因此,中硼硅模制瓶目前尚无替代产品出现;

我国中硼硅药玻渗透率低,替代空间广阔。根据制药网数据,我国药玻产品年需求约800亿支,其中模制瓶150亿支、管制瓶150亿支、安瓿瓶400亿支以及其他药玻种类100亿支,2018年中硼硅药用玻璃渗透率仅有7%-8%。

|